○添田町町民税減免取扱要綱

平成24年10月22日

添田町告示第34号

(趣旨)

第1条 この要綱は、添田町税条例(昭和30年添田町条例第10号。以下「条例」という。)第51条の規定に基づく町民税の減免に関し必要な事項を定めるものとする。

(原則)

第2条 町民税の減免は、地方税法(昭和25年法律第226号。以下「法」という。)第323条に基づく条例第51条の規定により、町民税の納税義務者が負担能力の著しい低下等でその納付が困難となった場合において、その町民税について徴収猶予、納期限の延長等の措置を講ずることによってもなおその納付が困難であると認められるときに、その納税義務者に対して行うものとする。

2 この要綱に定める町民税の減免の決定については、減免の趣旨に沿い、その申請の内容及び申請をした者の負担能力、生活能力、資産、その他の事項を調査把握の上、他の納税義務者に係る町民税の扱いとの均衡を失わないよう慎重に取り扱わなければならない。

(減免の対象者及び割合)

第3条 町民税の減免を受けることができる者及びその者に係る町民税の減免の割合は、別表のとおりとする。

(減免の対象とする町民税)

第4条 町民税の減免は、その事由の生じた日の属する年度ごとに、減免の申請のあった日以後に到来する納期に係る町民税(減免の事由の生じた日以前に町民税が納付されている場合におけるその納付されている町民税を除く。)について行うものとする。

(1) 蓄積された資産又は退職金、保険金、保障金、仕送り、預金等により、当該年度内の生活に支障がない者

(2) 生活困窮の状態が当該年度内に町民税の減免を要しない状態となる見込みのある者

(3) 前年度分までの町民税を完納していない者(納付相談を経て分割等の方法により納付を履行している者を除く。)

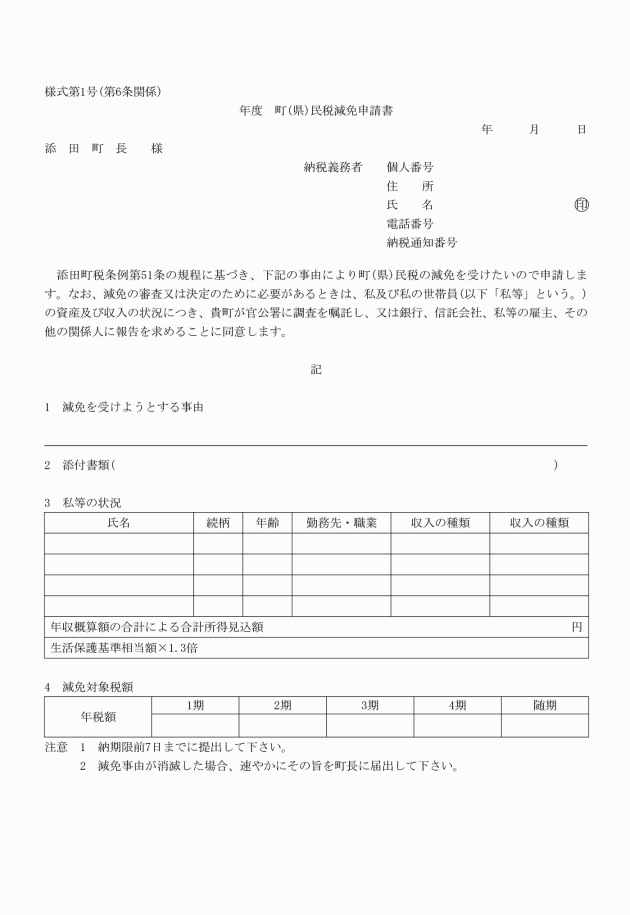

2 条例第51条の減免を受けようとする事由を証明する書類は、次に掲げる書類とする。

(1) 保護決定通知書

(2) 事業主の給与証明書

(3) 民生委員の発行する無職証明書

(4) 離職票

(5) 医療費の請求書又は領収書

(6) 預金通帳の写し

(7) 在学証明書

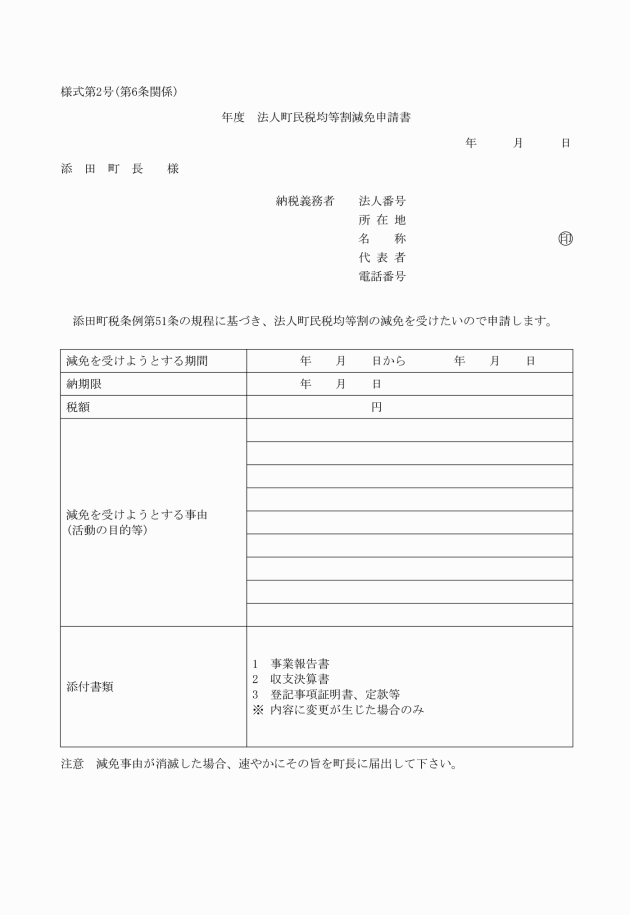

(8) 事業報告書、収支決算書、登記事項証明書、定款、規約又は会則

(9) その他町長が必要と認める書類

(減免の決定通知)

第7条 町長は、条例第51条の申請をした者について町民税の減免を決定した場合は、その者に対し速やかに通知するものとする。

(減免の申請の却下等)

第8条 町長は、町民税の減免の申請をした者が次の各号のいずれかに該当する者である場合は、その申請を却下するものとする。

(1) 第3条の規定による町民税の減免を受けることができる要件を欠いている者

(2) 第5条各号のいずれかに該当する者

(3) 虚偽の申請をした者

(4) 町長が指定する書類を提出せず、又は事情聴取等の調査に応じない者

2 町長は、前項の却下をしたときは、その申請をした者に対し通知するものとする。

(見込所得金額の算定方法)

第9条 町民税の減免をする場合における見込所得金額は、次に定めるところにより算定するものとする。

(1) 給与所得者等毎月特定の収入がある者の所得の額は、給与証明書等によるものとし、当該年の給与収入見込金額から給与所得控除をして得た額とする。

(2) 日雇い等月々収入が不安定な者の額は、申請前3箇月の平均月収に当該年中の継続すると予想される月数を乗じた給与収入金額から給与所得控除をして得た額とする。

(3) 事業による所得の額は、当該年の総収入見込金額から必要経費相当額を控除して得た額とする。

(4) 雇用保険法(昭和49年法律第116号)の規定による失業給付金又は遺族年金、障害者年金、母子年金若しくは労災保険等非課税所得とされている所得は、給与収入金額とみなし、その当該年の収入見込金額から給与所得控除をして得た額とする。

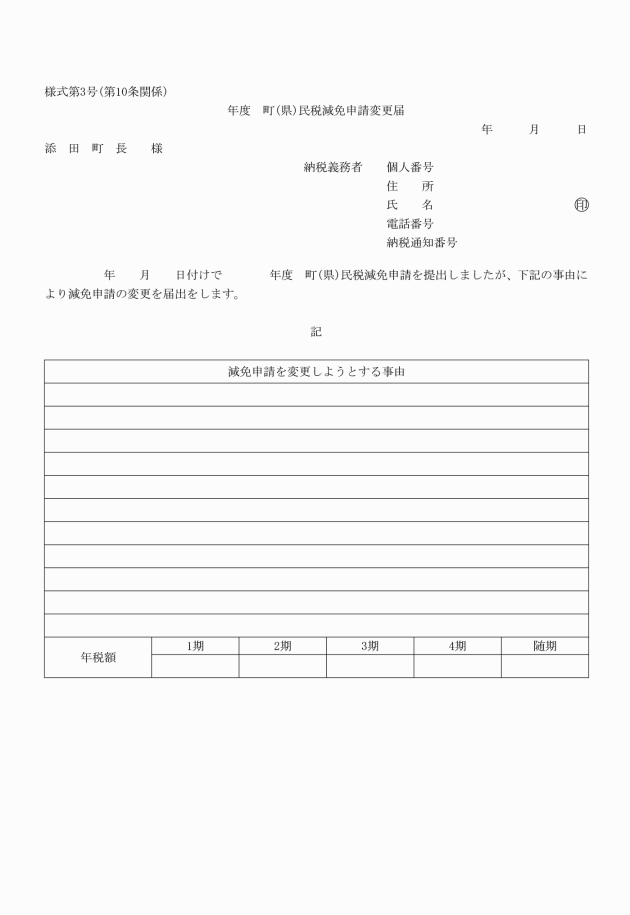

(減免事由が消滅したときの届出)

第10条 町民税の減免を受けた者は、その事由が消滅した場合は、速やかに町(県)民税減免申請変更届(様式第3号。以下「変更届」という。)を町長に提出しなければならない。

(減免の取消し等)

第11条 町長は、前条の変更届の提出があったとき、又は虚偽の申請その他不正の行為により町民税の減免を受けたことを知ったときは、直ちにその者に係る町民税の減免を取り消すものとする。

2 町長は、前項の規定により町民税の減免を取り消したときは、速やかに取消しを受けた者に対し通知するものとする。

附則

この告示は、公布の日から施行する。

附則(平成27年4月1日告示第16号)

この要綱は、平成27年4月1日から施行する。

附則(平成27年12月28日告示第59号)

この告示は、平成28年1月1日から施行する。

別表(第3条関係)

減免の対象者 | 納税義務者の所得による区分及び減免の割合 | |||||||

1 生活保護法(昭和25年法律第144号)の規定による保護を受ける者 | 10分の10 | |||||||

2 当該年において所得が皆無となったため生活が著しく困難となった者又はこれに準ずると認められる者 | (1) 当該年の法第292条第1項第13号に規定する合計所得金額(法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条の2第1項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合に、当該金額を含む。以下同じ。)の見込額が皆無となる者又は生活保護受給者との均衡上特に必要と認める者が、第2条に規定する措置を講じても納付が困難な納税義務者であり、かつ、第5条に規定する適用除外に該当しない者で、次の各号のいずれかに該当する者に対し、次の区分により減免する。 (イ) 失業、疾病、負傷その他これらに類する事由により、当該年における世帯の合計所得金額の見込額が皆無となる場合 (ロ) 失業、疾病、負傷その他これらに類する事由により、私的な扶助を受けている者又は親族等からの仕送りを受けている者などで、それらを含めた当該年における世帯の合計所得金額の見込額が各種加算を除く生活保護基準相当額(生活保護法第8条の規定による厚生労働大臣の定める基準の額に相当する額をいい、給与収入額とみなして給与所得金額に換算したものをいう。以下同じ。)の1.3倍以下である場合 | |||||||

減免の対象 | 所得割額に係る減免の割合 | |||||||

当該年において世帯の合計所得金額の見込額が皆無又は生活保護基準相当額以下である場合 | 10分の10 | |||||||

世帯の合計所得金額の見込額が生活保護基準相当額を上回り、その割合が1.2倍以下である場合 | 10分の5 | |||||||

世帯の合計所得金額の見込額が生活保護基準相当額を上回り、その割合が1.3倍以下である場合 | 10分の3 | |||||||

(2) 世帯の当該年の合計所得金額の見込額が、世帯の前年中の合計所得金額に比較し、著しく減額となった者で、第2条に規定する措置を講じても納付が困難な納税義務者であり、かつ、第5条に規定する適用除外に該当しない場合、次の各号のいずれにも該当する者に対し、次の区分により減免する。 (イ) 前年中の世帯の合計所得金額が600万円以下であること。 (ロ) 当該年の世帯の合計所得金額の見込額が減額となった事由が、失業、疾病、負傷その他これらに類するものであること。 | ||||||||

所得減少の程度 | 3分の1以下 | 2分の1以下 | 3分の2以下 | |||||

前年中の合計所得金額 | 所得割額に係る減免の割合 | |||||||

300万円以下 | 10分の3 | 10分の6 | 10分の9 | |||||

450万円以下 | 10分の2 | 10分の5 | 10分の8 | |||||

450万円超 | 10分の1 | 10分の4 | 10分の7 | |||||

3 学生及び生徒 | 所得税法(昭和40年法律第33号)第2条第1項第32号に規定する学生及び生徒で、前年中の合計所得金額が300万円以下で、かつ、第2条に規定する措置を講じても納付が困難な納税義務者である場合には、次の区分により減免する。 | |||||||

前年中の合計所得金額 | 減免の割合 | |||||||

90万円以下であるとき | 10分の10 | |||||||

120万円以下であるとき | 10分の8 | |||||||

180万円以下であるとき | 10分の6 | |||||||

230万円以下であるとき | 10分の4 | |||||||

230万円を超えるとき | 10分の2 | |||||||

4 公益社団法人及び公益財団法人で非収益事業である者 | 均等割額の全額 | |||||||

5 特定非営利活動促進法(平成10年3月25日法律第7号)第2条第2項に規定する法人(収益事業を行うものを除く。) | 均等割額の全額 | |||||||

(全改(平27告示第59号))

(全改(平27告示第59号))

(全改(平27告示第59号))