○添田町町税等滞納処分執行停止取扱規程

平成23年8月9日

添田町訓令第10号

(趣旨)

第1条 この訓令は、町税等の滞納整理事務を円滑・適正に行うため、滞納処分の執行停止に関して必要な事項を定めるものとする。

(1) 滞納処分 納税者等が納期限までに地方団体の徴収金を納付せず、督促してもなお納入しない場合にとられる地方団体の強制徴収手続の総称であり、差押・換価・配当の一連の流れをいう。

(2) 執行停止 滞納者に滞納処分をすることができる財産がないとき等一定の事由(地方税法(昭和25年法律第226号)第15条の7第1項)があるときは、滞納者の申請に基づかないで職権で滞納処分の執行を停止することをいう。

(1) 地方税法第15条の7第1項第1号(滞納処分可能財産なし)に該当する場合

ア 滞納者(個人に限る。)が破産者である場合は、破産事件終結後(破産廃止を含む。)、執行停止を行うものとする。この場合において、財産調査は官報記事又は破産管財人からの最終配当計算書の添付で足りる。

イ 滞納者の財産に対し競売が申し立てられ、当該事件に対して交付要求している場合は、次に掲げる事項に限り交付要求中であっても執行停止することができる。

① 他に差押可能財産がないもの

② 競売事件開始から2年経過しても競売が成立しないもの

③ 上位抵当権があり配当見込みがないもの

ただし、引き続き添田町に住居を有する者は、執行停止しないものとする。

ウ 執行停止中は交付要求を解除しないものとする。執行停止後3年間までに配当があった場合には、執行停止の取消しを行い、配当を受けた後、その町税に係る納付義務を直ちに消滅させるものとする。

エ 実質的に差押(換価)とならない財産のみの場合は、執行停止できるものとする。

(2) 地方税法第15条の7第1項第2号(滞納処分による生活窮迫)に該当する場合

ア 滞納者が生活保護受給者となった場合は、直ちに執行停止することができるものとする。

イ 滞納者が低所得者(住民税均等割非課税者・生活保護受給規程の最低生活費程度の所得者)である場合は、居住用財産があっても執行停止処分することができる。

ウ 滞納処分する財産は有するが、当該財産の換価により生活保護法の規定による扶助を受けることとなるおそれがある場合は、執行停止することができるものとする。

(3) 地方税法第15条の7第1項第3号(所在不明、財産不明)に該当する場合

ア 滞納者本人(法人の場合は代表者)については、納税通知書又は督促状が公示送達されており、次の調査を行っても所在が不明の場合は、差押可能財産がある場合を除き執行停止することができるものとする。

① 住民調査

② 本籍調査

③ 課税担当で把握している最終住所の近隣からの転居先聞き取り調査

イ 住民登録外の滞納者で居住の追跡ができず、かつ、滞納処分ができる財産が不明であるものは執行停止することができるものとする。

ウ 住民登録が職権消除された滞納者で居住の追跡ができず、かつ、滞納処分することができる財産が不明であるものは執行停止することができるものとする。

エ 出国し、長期間帰国が見込めない滞納者で納税管理者がなく家族も代納を拒み、かつ、滞納処分することができる財産が不明であるものは執行停止することができるものとする。

オ 出国した外国人で再入国の予定がないか不明であるもの、かつ、滞納処分することができる財産が不明であるものは執行停止することができるものとする。

カ 刑務所に服役中で5年以内に出所の見込みがないものは執行停止することができるものとする。

キ 法人については、法人の代表者が所在不明で、かつ、法人の財産が不明の場合は執行停止することができるものとする。

(滞納処分の執行停止の手続)

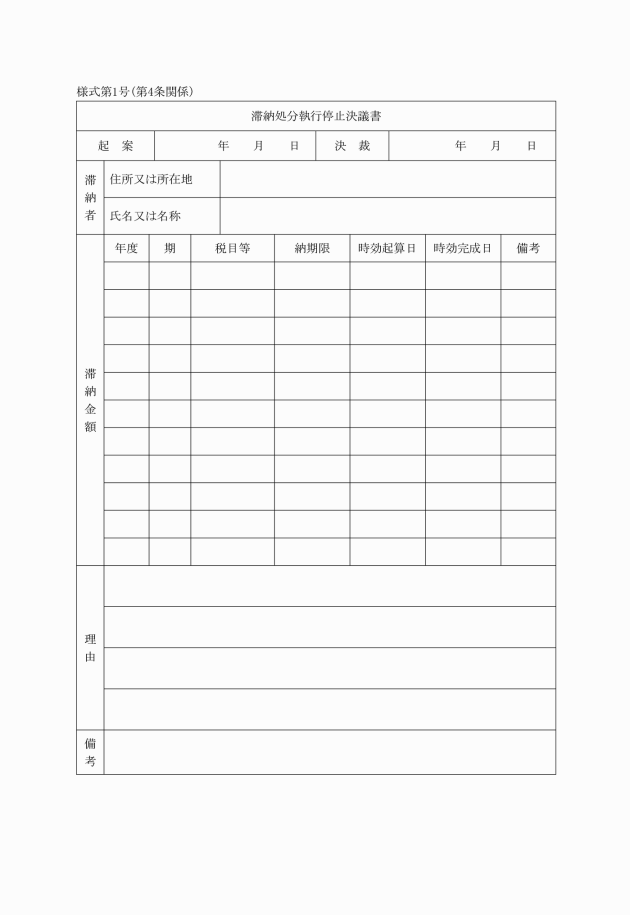

第4条 滞納処分の執行停止の決定は、滞納処分執行停止決議書(様式第1号)により行うものとする。

(滞納処分の執行停止等の事務処理)

第5条 滞納処分の執行停止等を行ったときは、次の各号に掲げる事項に基づき、適正な事務処理を行うものとする。

(1) 第3条第1項第2号による滞納処分の執行停止等を行った場合、その停止に係る滞納税について差し押さえた財産があるときは直ちにその差押を解除しなければならない。

(2) 滞納処分の執行停止等をした場合においても、交付要求又は参加差押をすることができるものとする。

(3) 滞納者が自主的に停止された滞納金を納付したときは、滞納処分の執行停止等をした滞納金に充てることができる。

(4) 滞納者への執行停止の通知は、原則として行わない。ただし、状況等により通知することができるものとする。

(納付義務の消滅)

第6条 滞納処分の執行停止等をした滞納金の納付義務は、その滞納処分の執行停止等が3年間継続したときには消滅するものとし、滞納処分の執行停止期間中においても、滞納処分の執行停止等をした滞納金の消滅時効は進行するものとする。

2 将来において滞納金を徴収することができないことが明白であるときは、3年間の期間経過を待たずに、その滞納金の納付義務を直ちに消滅させることができる。

(滞納処分の執行停止等の取消し)

第7条 滞納処分の執行停止等をした後、納付義務の消滅期間内に、滞納処分の執行停止等の要件のいずれかに該当する事実がないと認められたときは、その滞納処分の執行停止等を取り消さなければならないものとする。

(滞納処分の執行停止等の取消しの効力)

第8条 滞納処分の執行停止等の取消しの効力は、滞納処分の執行停止等の始期まで遡及しないものとする。

(財産の調査等)

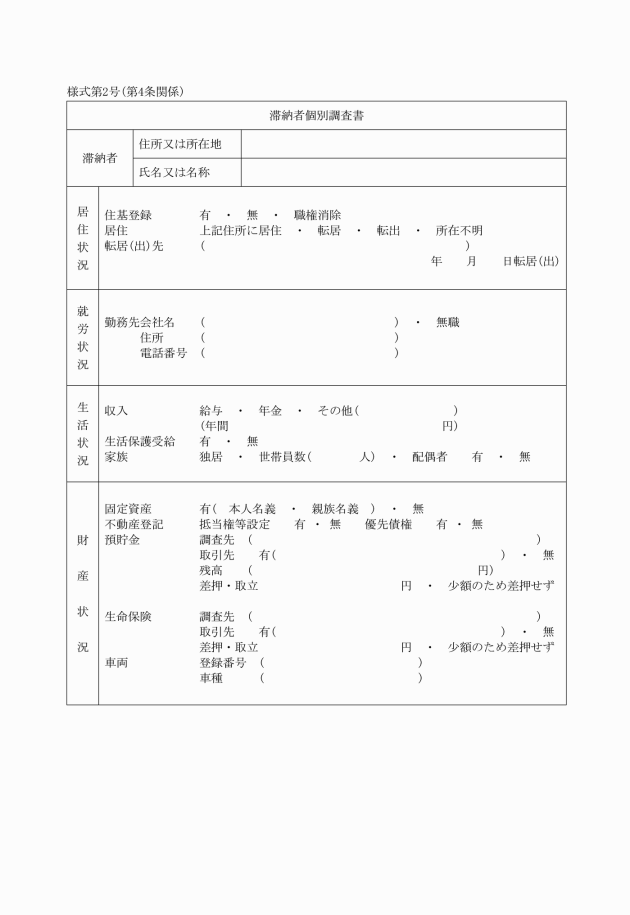

第10条 財産調査の範囲には、次の各号に掲げる事項のとおりとする。

(1) 不動産調査は、滞納者の住民票住所、本籍地住所に基づき、登記情報調査を行うものとする。

(2) 預金調査は、滞納者の住民票住所、戸籍の附票により確認できる住所に基づいて、各金融機関の本店一括調査を行い、必要がある場合は当該金融機関の支店調査を行うものとする。ただし、1,000円未満の小額預金については調査を要しないものとする。

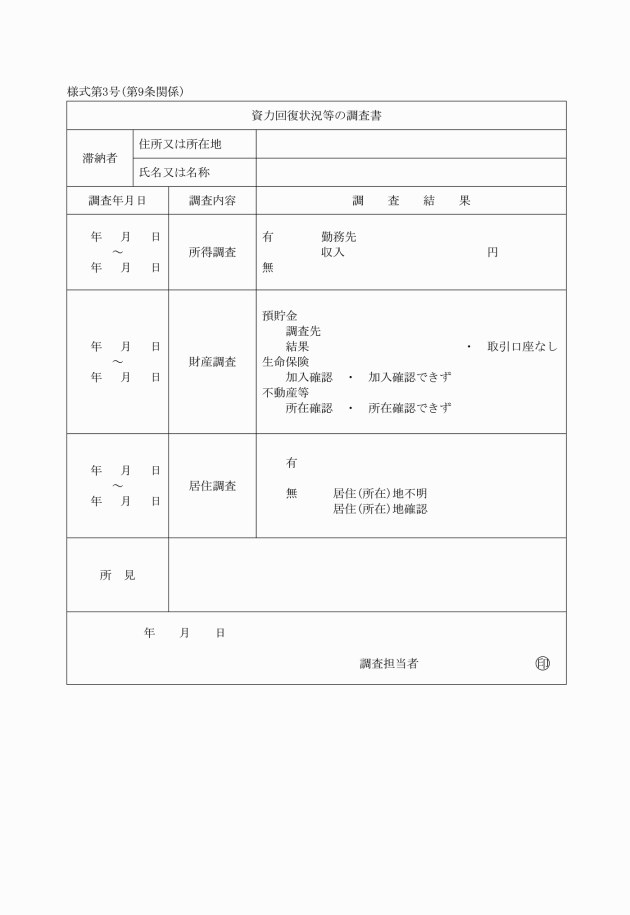

2 時効成立が近いものは、必ず財産調査を行い執行停止の取消しの可能性を検討しなければならないものとする。

3 県税事務所、税務署又は他の自治体(以下「他の執行機関等」という。)で執行停止したものは、他の差押財産換価による配当見込みがあるもの又は競売事件による配当見込みがあるものを除き、当町においても執行停止することができるものとする。この場合の財産調査は、他の執行機関等からの通知又は調査資料の写しによるものとし、滞納者の財産調査及び第2次納税義務について、調査を要しないものとする。

4 第3条第1項第1号アに該当する財産調査は、官報記事又は破産管財人からの最終配当計算書によるものとする。

(その他)

第11条 この訓令に定めるもののほか、必要な事項は別に定める。

附則

この訓令は、公布の日から施行する。